一度备受争议的“恋爱保险”第三成为焦点。日前,北京金融法院发布典型案例。

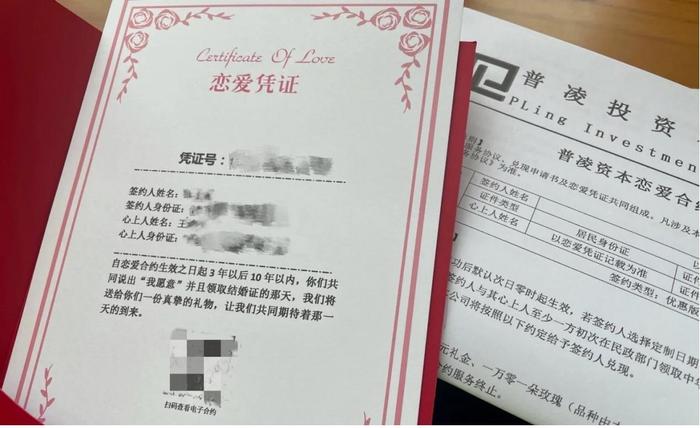

来自山东的买家陈先生,在2024年的时候,购买了一款名为“恋爱保险”的商品。保险单上显示,自合同生效后满三年之日起的十年期间,被保险人与心上人领取结婚证,将赔付结婚典礼祝贺金人民币9995元。

陈先生没想到的是,自己在领完结婚证后,持“恋爱险”保单理赔时,保险公司却以各种理由进行拖延,使他迟迟拿不到礼金赔付。陈先生表示,下一步计划通过法律渠道维权。

来自四川的刘先生,2024年也购买了相同种类的“恋爱险”,领取结婚证后,也遇见了拖延赔付的状况。刘先生告诉记者,自己通过诉讼解决了问题。北京金融法院终审判决:某财险公司需在判决生效之日起10日内给付刘先生保险赔偿金9995元。

什么是恋爱险?

恋爱险是个什么险?恋爱险是新兴的一个险种,属很多保险类型中的一种。指的是投保人自购买之日起3年将来13年内的任意一天与男朋友或女朋友领取结婚证,即可获得保险公司赠送的一颗半克拉心形钻石,或者足量的玫瑰花。所谓的爱情险或婚姻险,若是保险公司发起的,最后目的还是商业利益,从商业角度来讲,以大家的美好期许和好奇心作为营销推广手法可以吸引关注。为了利益最大化,企业对这个商品的推出应该是做出过市场调查和剖析的,以三年为期限,说明目前的青年对情感的稳定性是不高的。但从这类爱情险受关注也引申出一些客观现实和话题,就是近些年来离婚率的升高,伴随社会快步伐的进步,不少青年闪婚闪离,对爱情、婚姻和家庭的责任心不够。相比购买各种婚姻险,个人建议,大伙更应该珍惜感情,用心打造家庭生活。假如把情感作为噱头商业化和娱乐化,他也觉得是不可取的。

恋爱险能保住爱情吗?

回答当然是三个字:不见得。然而,为何很多年轻人男女都这么沉迷去购买呢?用他们的话说,为的就是表一颗衷心,感动女朋友。毋庸置疑,很多恋爱中的年轻男性在遇见节日时,一直为该给女朋友送什么而犯愁,爱情险的出现,正迎合了他们的心里。给女友送如此的礼物,既新奇又浪漫,同时还能表明自己对爱情的忠贞,何乐而不为呢?而作为接到爱情险的女生来讲,那份激动和高兴就更不需要说了。在她们看来,不以结婚为目的的恋爱都是耍流氓,男朋友能给自己送上如此一份特殊的礼物,足见他对我们的珍惜!如此说来,爱情险已经出现,想不火都不可以。

买爱情险玩的就是心跳。既然买了爱情险,不肯定就能保住爱情。但青年都还沉迷去购买,是否不合算。从客观上来讲,目前买了此类保险,两人相处几年后,万一走不到一块,分道扬镳了,投保的钱自然也就打了水漂。再加上,在另选女朋友后,让其了解了,也是一件尴尬的事。但青年却不这么觉得:不就是那样一点小钱吗?大家买爱情险,玩的就是心跳。从这点上说,还是很好的哦。

爱情险是一种营销方法。伴随双十一狂欢购物节的到来,很多企业绞尽脑汁地在营销上想方法、打主意。作为保险公司来讲,这种险种的推出,说白了,其实也就是一种包装,是招揽业务的一种方法,即商品营销推广。如此的保险就是一种噱头,并不是真的可以对爱情起到保障用途,其主要目的还是赚取眼球、牟利利益。只是,如此的营销方法和方案,迎合了新时期青年对于恋爱的美好向往罢了。

购买爱情险不可以盲目跟风。既然爱情险并不可以保障爱情,只不过企业用于吸引眼球和营销的一种方法,那样,青年在购买时就要慎重行事,切不可盲目跟风,要依据自己和家庭的实质状况量力而行,有多大脚穿多大鞋。当然,更不可以以购买了爱情险为由头,在交往中死缠硬打,做出出格的事。如若如此,那就得不偿失了。

“恋爱险”既不浪漫也不保险

你可能不了解,这类所谓的“恋爱险”曾红极一时,很多合法的保险公司都正儿八经地向大家营销推广过“恋爱保险”商品。这类恋爱险不只立意浪漫,而且投保金额不高、回报诱惑,一度成为畅销品,也让不少人尝到了“爱情的甜头”。

可这个爱情做的“蛋糕”还未做大,一纸法令,就让恋爱险哑了火——国内原保监会发布的《财产保险公司保险产品研发引导》指出,保险公司不能开发不具备法律上承认合法利益、承保投机风险、无实质内容意义、炒作定义的噱头性商品等8类商品。

按理说,恋爱险应该就此寿终正寝。然而合法的被叫停了,不合法的恋爱险却冒起了。早几年,电子商务平台上就出现不少“鹿晗恋爱险”“王俊凯恋爱险”等名目的极品保险。虽然这类保险商品均在监管部门点名后飞速下架,但以“合约”为幌子的恋爱险仍在每个平台“打游击”。

其实,目前还在售卖恋爱险的公司或机构都不拥有供应保险的资质,而这类恋爱险也并不是保险,充其量只不过一份“对赌合同”罢了。虽然这种商品不至于违法,但其在文案中刻意地强调“保险”一词,明显有误导买家之嫌,涉及不真实宣传。

说句不中听的话,这类恋爱险既不浪漫,也不保险。由于它本质上赌的就是爱情的不确定性。特别那些诱导你与爱情签署“对赌合同”的公司,它们不是慈善机构,赔本的交易不可能一直做,而要盈利,可能最期望看到的就是“毁约”。而且,与之前的合法保险公司相比,这类游离在灰色地带的恋爱险本身就是一种风险,若在兑现承保前公司就破产了,即使是有效合同也很难维权。

从爱情走向婚姻、走完一生,需要两个人一同努力,相互扶持。上保险,不理智,而想借助爱情以小博大,也不明智,毕竟爱情不是筹码,贸然上保险,反而或许会给我们的爱情添堵。

险企在“爱情经济”上还能打什么牌?

在业内看来,中国情侣消费市场活力较大,保险公司可以进一步探究真的具备保障性的有关商品,丰富爱情市场保险商品供给。

依据艾媒咨询进行的2024年中国西方情人节消费调查显示,超五成买家为爱“一掷千金”。在本次调查中,已婚群体占比较高,为57.7%,第二是恋爱未婚群体,占比32.1%。

那样,保险公司想要抓住爱情市场可以从那几个方面入手?上述保险公司业务经理告诉中新经纬,保险的本质是帮助被保人降低损失,转移风险。同时,大多数保险商品需要投保双方须为直系血亲。针对情侣市场,不少公司都是人身险方面下功夫,会向顾客推荐按期寿险、医疗险、短期健康险或者短期意料之外险。整体看来,现在保险公司更聚焦已婚人群的有关保险,代理人在做策略时也多以家庭为单位,为夫妻进行保险配置。

中新经纬查阅资料发现,海外的爱情保险也多瞄准已婚人士,将婚姻保持年限约定为给付条件之一。俄罗斯的爱情保险是法定强制保险,俄罗斯政府1976年颁布了结婚强制保险条例;英国的一款银婚爱情保险,需要夫妻每月缴纳几英镑,自投保之日起和睦相处肯定年限,银婚时可领到数千英镑赔付,离结婚以后被丢弃方可获数千英镑;瑞典有关爱情保险则是在夫妻银婚时一次性给付保险金。

张俊俊对中新经纬表示,保险公司想要抓住爱情消费市场,在商品端来看,可以从夫妻互保着手。

夫妻互保,是指夫妻两人互相为他们投保,两者都是投保人,同时也都是被保险人。假如投保时,两张保单都附加投保人豁免功能,假如夫妻二人中有一个罹患了符合合同约定的疾病,后续两张保单均可以豁免保费,而保障依旧有效。夫妻一同投保模式则指,只须夫妻中任何一人购买了有关保险商品,夫妻双方都能得到保障。

张俊俊指出,现在市场上不少储蓄险都没投保人豁免功能,投保人豁免一般作为附加险,一旦投保人出现重疾、全残、身故等状况,将来所有保费都可以豁免,合同继续有效,就会比较人性化。想要抓住爱情消费市场,保险公司还可以从保单的仪式感着手。现在市场上有少部分公司可以进行保单定制,合同编号尾号可以写上过生日或者自己喜欢的吉祥数字,放上自己喜欢的照片,写一段祝福的话。

杨泽云表示,人身保险商品大多是需要长期投入或者是一次投入较多的金融商品,个人不主张保险公司借助情人节等易冲动消费的机会营销保险。同时,不少人寿保险本身就是体现对家人的爱的服务,譬如为自己投保按期寿险、重疾险,实质体现的是为家人的责任和爱心。因此,假如非要抓住爱情市场,可以考虑从夫妻互保或者夫妻一同投保开发商品。